جماعت مقروض

به گزارش خبرگزاری خبرآنلاین به نقل از اتاق تهران،دولتها عموماً موفق نمیشوند بودجههای خود را به درستی مدیریت کنند. امریکا معمولاً با فرض اینکه با بدهی مواجه خواهد شد، بودجهاش را بزرگتر از سال پیش در نظر میگیرد. این در حالی است که اقتصاد این کشور با رونق همراه است. آلمان همیشه با مازاد مواجه میشود. البته این کشور سرمایهگذاریهای حیاتی را به حداقل میرساند و با این کار تمامی همسایههای این کشور در حوزه یورو، اذیت میشوند. ژاپن زیر بار بدهیهای دولتی کمر خم کرده و مالیات بر مصرف را افزایش میدهد. البته آخرین باری که این کار را انجام داد، به بهبود اقتصاد خود کمک کرد. به همین خاطر است که این روزها نقش سیاستهای مالی به عنوان ابزاری برای مقابله با بحران و رکود اقتصادی کاملاً برجسته شدهاست. اما شرایط برای سیاستمداران کاملاً خطرناک است. آنها احتمالاً تجربههای سختی به دست خواهند آورد.

از حالا میتوان آینده را پیشبینی کرد. وقتی چنین اتفاقاتی بیفتد در قدم نخست، بانکهای مرکزی باز هم چالاکتر از پارلمانها وارد میدان میشوند. البته بررسیها نشان میدهد نرخ شاخص فدرال از حالا تا دو سال آینده زیر 2 درصد باقی خواهد ماند. در مورد بانک انگلیس این نرخ زیر 1 درصد و در مورد بانک مرکزی اروپا نیز نزدیک به صفر خواهد بود. انتظار میرود کاهش نرخ بهره به صورت محدود باقی بماند تا نرخها منفی نشوند. اروپا و ژاپن معمولاً مثل هم اقدام میکنند. اما اقدامات آنها چندان موثر نخواهد بود. زمانی که اوراق کم باشند، تفاوت چندانی با پول نقد نخواهند داشت. در واقع این اوراق برای بانکها میتوانند پول نقد به همراه داشتهباشند.

وقتی اقدامات پولی چندان موثر واقع نشود، فشار بر دولتها دوچندان میشود. در این بین کاهش هزینه و مالیات جزو محبوبترین اقدامات خواهد بود. البته سیاستمداران به تنهایی مسئولیت مقابله با بحران اقتصادی را به عهده نمیگیرند. اما همه این نگاهها باید بهروز شود. از آنجا که بستههای خروج از رکود و رونق اقتصادی عموماً تأثیری ندارند باید به فکر راهکارها و نگاههای تازه بود. در دهه 70 میلادی، بانکهای مرکزی تمرکز زیادی روی تورم نداشتند، تمام تلاشهای آنها برای ارتقای اقتصاد از طریق وام گرفتن، منجر به افزایش قیمت میشد و در نتیجه عملاً رشد اقتصادی ایجاد نمیکرد. در دهه 80 میلادی این رویه تا حدودی تغییر کرد. بانکهای مرکزی در برابر هر اقدامی که منجر به افزایش قیمت میشد، نرخ بهره را دستکاری میکردند. اما در آن زمان هم اقداماتی که در نهایت باعث افزایش تولید ناخالص داخلی میشود به ندرت دیده میشد.

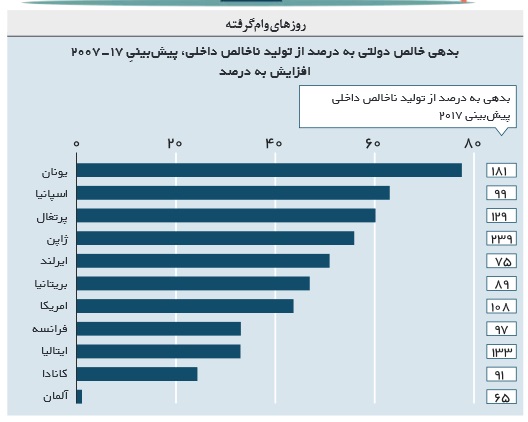

به صورت کلی، بدهیهای کلان، دولتها را برای وام گرفتن محتاطتر میکند. اگر در توانایی فردی یا جایی برای بازپرداخت وام، تردید وجود داشتهباشد، باید نرخ بهره بالاتری را پرداخت کند. همه این مسائل در رابطه با دولتها در نهایت آنها را با مشکلات جدیتری مواجه میکند. بسیاری از رهبران سیاسی، از بحرانهای اقتصادی درس میگیرند. بدهیهای یونان در سال 2009 افزایش پیدا کرد، زمانی که این کشور وام میگرفت ناچار به پرداخت سودهای بیشتری بود. هیچیک از وامها نتوانست مشکلات اقتصادی این کشور را حل کند.

همه گرفتار بدهی میشویم

بزرگترین تجربهای که بشر تاکنون به دست آورده این است که نمیتوان با نگاههای محافظهکارانه به جنگ ضعفهای اقتصادی رفت. بررسیها نشان میدهد برای دست یافتن به رونق اقتصادی، نباید نرخ بدهی را در برابر تولید ناخالص داخلی افزایش داد. هرچند این دیدگاهِ جدید که از طرف اقتصاددانهای دانشگاه هاروارد مطرح شده هنوز مورد بحث و مجادله است اما تجربهها ثابت میکند این رویکرد، درست است. رهبران سیاسی برای اینکه بتوانند برنامههای رونق اقتصادی را به درستی اجرا کنند ابتدا باید خطراتی را که امکان دارد در مسیر اجرایی شدنِ آن برنامه با آنها مواجه شوند، شناسایی کنند. متأسفانه بعید به نظر میرسد آنها چنین چیزی را یاد بگیرند و در دستور کار خود قرار بدهند.

35224